1. Pendahuluan

Dalam analisis time series, khususnya pada pemodelan statistik klasik seperti ARIMA, asumsi stasioneritas merupakan fondasi yang tidak bisa diabaikan.

Namun, stasioneritas bukan sesuatu yang bisa ditentukan hanya dengan melihat grafik sekilas atau “feeling data”.

Untuk itulah dikembangkan uji stasioneritas formal, dua yang paling banyak digunakan adalah:

- Augmented Dickey-Fuller (ADF)

- Kwiatkowski–Phillips–Schmidt–Shin (KPSS)

Menariknya, kedua uji ini:

- menguji hal yang berbeda

- dengan hipotesis nol yang saling berlawanan

Blog ini membahas:

- apa itu stasioneritas

- bagaimana ADF dan KPSS bekerja di balik layar

- bagaimana membaca hasilnya secara benar dan tidak keliru

- praktik terbaik menggunakan ADF & KPSS secara bersamaan

2. Apa Itu Stasioneritas?

Sebuah time series dikatakan stasioner jika sifat statistik dasarnya tidak berubah terhadap waktu, yaitu:

- Mean konstan

- Varians konstan

- Kovarians hanya bergantung pada lag, bukan waktu absolut

Sebaliknya, data dunia nyata sering kali tidak stasioner karena:

- tren jangka panjang

- musiman

- perubahan struktur (misalnya krisis, kebijakan baru)

Model seperti ARIMA mengasumsikan stasioneritas, sehingga uji ini menjadi langkah awal yang krusial.

3. Uji Augmented Dickey-Fuller (ADF)

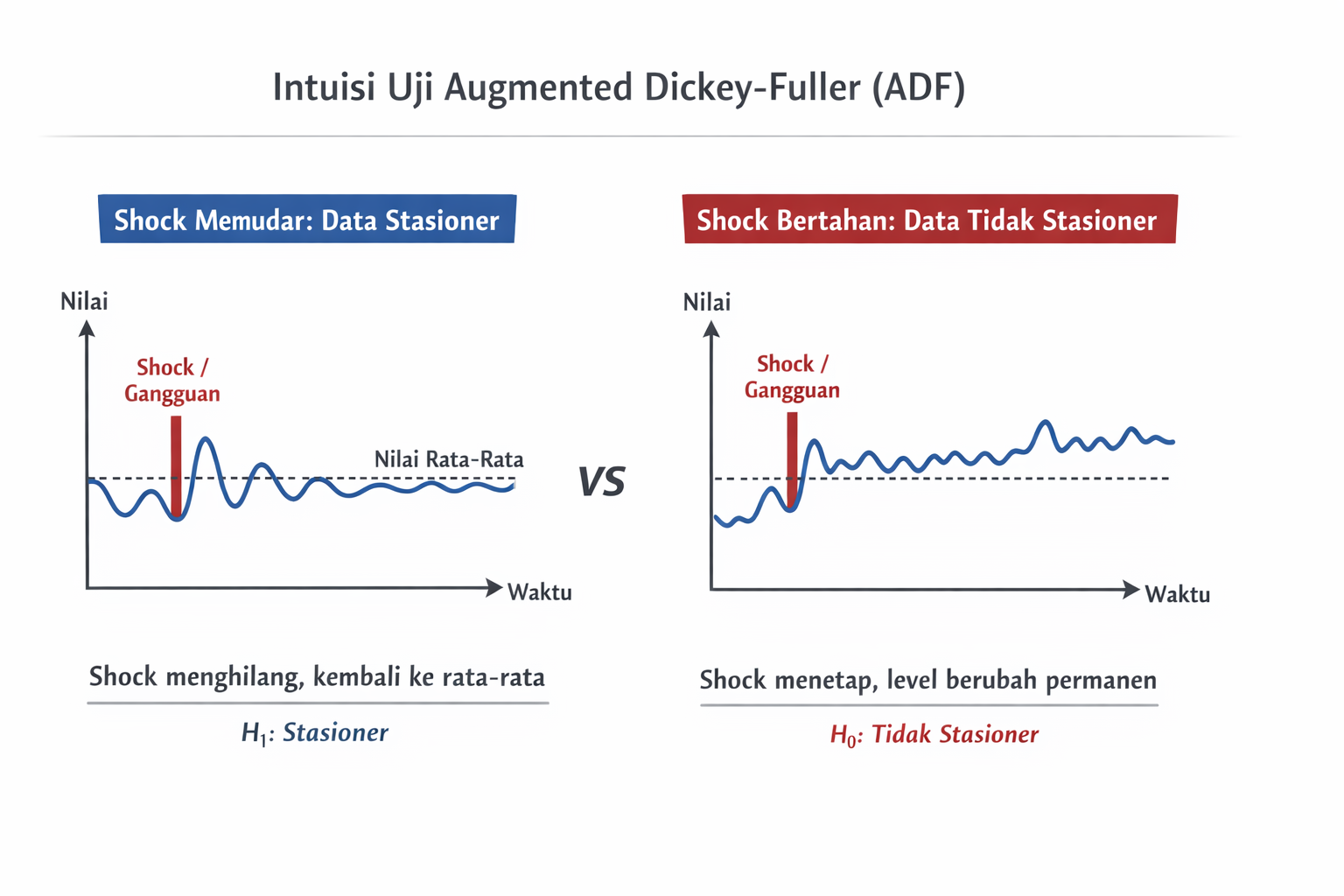

3.1 Intuisi Dasar

ADF digunakan untuk mendeteksi unit root, yaitu kondisi di mana shock pada data tidak memudar seiring waktu.

Secara intuitif, ADF menjawab pertanyaan:

Apakah nilai masa lalu masih memberikan pengaruh permanen terhadap masa kini?

Jika iya, data cenderung tidak stasioner.

3.2 Model Dasar ADF

ADF berangkat dari model autoregresif:Jika:

- → terdapat unit root → non-stationary

- → shock memudar → stationary

Model ini ditransformasikan menjadi:Hipotesis yang diuji:

- H₀: γ=0 → unit root ada → tidak stasioner

- H₁: γ<0 → stasioner

3.3 Mengapa Disebut Augmented?

Karena data nyata jarang bersih dari autokorelasi, ADF menambahkan lag dari perubahan data:Tujuannya:

- menghilangkan autokorelasi residual

- memastikan uji statistik valid

Pemilihan jumlah lag sangat penting:

- terlalu kecil → residual masih berkorelasi

- terlalu besar → daya uji menurun

3.4 Catatan Statistik Penting

- Statistik ADF tidak mengikuti distribusi t standar

- Nilai kritis diperoleh melalui simulasi Monte Carlo

- Sensitif terhadap:

- ukuran sampel

- spesifikasi tren/konstanta

👉 ADF cenderung “ramah”: kadang gagal mendeteksi non-stationarity lemah.

4. Uji KPSS

4.1 Sudut Pandang Berbeda

Jika ADF menguji keberadaan unit root, KPSS mengambil pendekatan sebaliknya.

KPSS bertanya:

Apakah data stabil di sekitar mean atau tren tertentu?

4.2 Model Dasar KPSS

KPSS memodelkan data sebagai:dengan:

- : komponen deterministik (level atau tren)

- : error stasioner

Komponen diasumsikan mengikuti random walk:Jika variansi , maka data stasioner.

4.3 Apa yang Dihitung KPSS?

KPSS menghitung akumulasi residual dari regresi terhadap:

- konstanta (level-stationary)

- konstanta + tren (trend-stationary)

Statistik KPSS proporsional terhadap:Interpretasi:

- residual berosilasi → statistik kecil → stasioner

- residual drift → statistik besar → tidak stasioner

4.4 Karakteristik KPSS

- Sangat sensitif terhadap:

- tren kecil

- structural break

- Menggunakan long-run variance (HAC estimator)

- Cenderung over-reject stasioneritas

👉 KPSS sering “terlalu ketat”, tapi justru berguna sebagai penyeimbang ADF.

5. Perbedaan Hipotesis (Kunci Utama)

| Uji | Hipotesis Nol (H₀) |

|---|---|

| ADF | Data tidak stasioner |

| KPSS | Data stasioner |

Inilah alasan keduanya sebaiknya digunakan bersama.

6. Interpretasi Gabungan ADF & KPSS

| ADF | KPSS | Kesimpulan |

|---|---|---|

| Tolak H₀ | Gagal tolak H₀ | Stasioner (kuat) |

| Gagal tolak H₀ | Tolak H₀ | Tidak stasioner (kuat) |

| Tolak H₀ | Tolak H₀ | Near-stationary / perlu inspeksi |

| Gagal tolak H₀ | Gagal tolak H₀ | Ambigu / perlu transformasi |

Pendekatan ini memberikan validasi silang yang jauh lebih andal dibanding satu uji saja.

7. Contoh Implementasi (Python)

from statsmodels.tsa.stattools import adfuller, kpss

# ADF Test

adf_result = adfuller(ts)

print("ADF Statistic:", adf_result[0])

print("ADF p-value:", adf_result[1])

# KPSS Test

kpss_result = kpss(ts, regression='c')

print("KPSS Statistic:", kpss_result[0])

print("KPSS p-value:", kpss_result[1])

⚠️ Angka tidak boleh diinterpretasikan tanpa plot time series.8. Kesalahan Umum

- Mengandalkan satu uji saja

- Mengabaikan inspeksi visual

- Over-differencing

- Tidak membedakan level vs trend stationarity

9. Kesimpulan

ADF dan KPSS bukan alat untuk “memberi jawaban mutlak”, melainkan alat diagnostik untuk memahami perilaku data.

Digunakan bersama, keduanya:

- memperkuat keputusan preprocessing

- mencegah kesalahan konseptual

- menjadi fondasi kuat sebelum ARIMA atau model lanjutan

10. Referensi

- Dickey, D. A., & Fuller, W. A. (1979).

Distribution of the estimators for autoregressive time series with a unit root.

Journal of the American Statistical Association, 74(366), 427–431. - Dickey, D. A., & Fuller, W. A. (1981).

Likelihood ratio statistics for autoregressive time series with a unit root.

Econometrica, 49(4), 1057–1072. - Kwiatkowski, D., Phillips, P. C. B., Schmidt, P., & Shin, Y. (1992).

Testing the null hypothesis of stationarity against the alternative of a unit root.

Journal of Econometrics, 54(1–3), 159–178. - Hamilton, J. D. (1994).

Time Series Analysis. Princeton University Press. - Hyndman, R. J., & Athanasopoulos, G. (2021).

Forecasting: Principles and Practice. OTexts.