Teori, Perhitungan Manual, dan Interpretasi pada Data

Analisis time series tidak dapat dilepaskan dari pemahaman struktur ketergantungan waktu (temporal dependence). Dua alat fundamental yang hampir selalu muncul pada tahap eksplorasi adalah Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF).

Artikel ini membahas ACF dan PACF secara mendalam, dimulai dari teori statistik yang mendasari, perhitungan manual, hingga interpretasi yang relevan untuk data konsumsi listrik per jam di Eropa.

Prasyarat Teoretis : Proses Stasioner Lemah

Seluruh definisi ACF dan PACF mengasumsikan proses stasioner lemah (weakly stationary), yaitu:

- Nilai harapan konstan

- Varians konstan

- Kovarians hanya bergantung pada jarak waktu (lag), bukan waktu absolut

Jika data belum stasioner (misalnya terdapat tren kuat), maka ACF dan PACF akan menyesatkan.

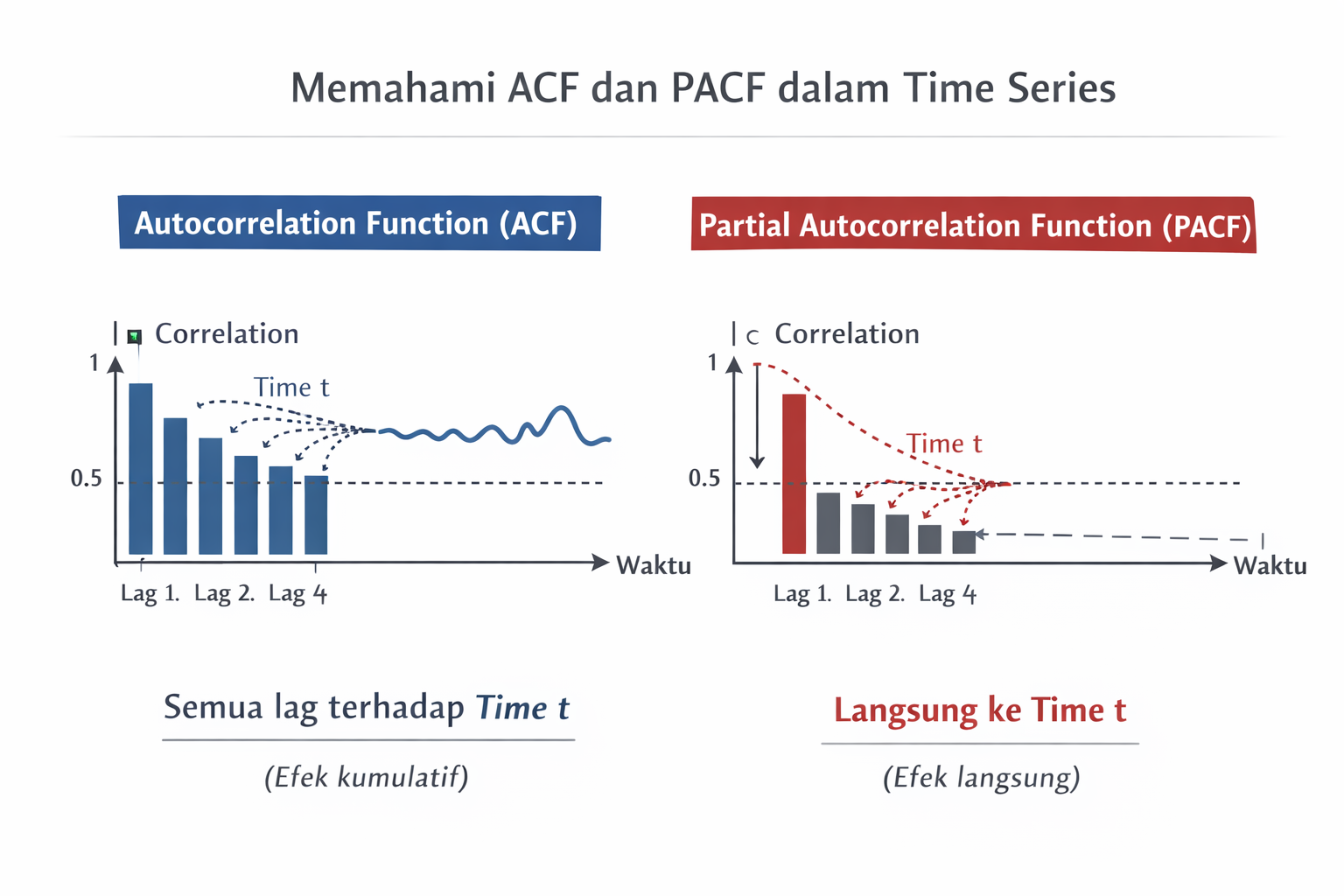

Autocorrelation Function (ACF)

Definisi Matematis

Autokovarians pada lag ke-k didefinisikan sebagai :

Autokorelasi (ACF) adalah normalisasi dari autokovarians:

📌 Makna penting

ACF mengukur ketergantungan linear total antara observasi saat ini dan masa lalu, termasuk pengaruh tidak langsung melalui lag lain.

Estimator Sampel ACF

Untuk data observasi x1,x2,…,xT:

Sifat penting:

- Nilai berada pada interval [−1,1]

- Tidak bergantung satuan (unit-free)

- Sangat sensitif terhadap non-stationarity

Contoh Perhitungan Manual ACF

Misalkan data konsumsi listrik (disederhanakan):

| Waktu | Beban |

|---|---|

| 1 | 10 |

| 2 | 12 |

| 3 | 13 |

| 4 | 12 |

| 5 | 11 |

Langkah 1 — Hitung Mean

Langkah 2 — Hitung ACF lag-1

Numerator:

Denominator:

📌 Insight

ACF tidak mempertimbangkan arah waktu, hanya jarak antar-observasi.

Keterbatasan ACF

Masalah utama ACF:

Korelasi pada lag ke-k bisa muncul bukan karena hubungan langsung, tetapi akibat propagasi dari lag-lag sebelumnya.

Inilah alasan PACF diperlukan.

Partial Autocorrelation Function (PACF)

Definisi Konseptual

PACF mengukur korelasi murni antara Xt dan Xt−k setelah seluruh lag di antaranya (1,2,…,k−1) dikendalikan.

Dengan kata lain:

PACF menjawab apakah lag ke-k memiliki pengaruh langsung terhadap nilai saat ini.

Definisi Formal

PACF pada lag ke-k adalah koefisien terakhir ϕkk dari model autoregresif orde k:

Perhitungan Manual PACF (Yule–Walker)

Persamaan Yule–Walker

Untuk model AR(k):

dengan:

PACF adalah elemen terakhir dari vektor ϕ.

Contoh Analitik (k = 2)

Jika:

Maka:

Jika ϕ22 kecil atau mendekati nol, maka lag-2 tidak memiliki pengaruh langsung.

Properti Matematis Penting

Cut-off Property

| Proses | ACF | PACF |

|---|---|---|

| AR(p) | Menurun perlahan (tailing off) | Terputus (cut-off) di p |

| MA(q) | Cut-off di q | Tailing off |

Properti ini bersifat teoretis, bukan sekadar aturan praktis.

Confidence Interval

Untuk proses white noise dengan panjang data T:

📌 Banyak spike kecil di luar CI tidak selalu bermakna secara praktis.

Konteks Konsumsi Listrik Eropa

Karakteristik umum:

- ACF tinggi pada lag kecil → persistence beban

- Spike kuat di lag 24 → siklus harian

- PACF dominan di lag 1 → ketergantungan jangka pendek

Ringkasan Konseptual

- ACF mengukur ketergantungan total antar waktu

- PACF mengisolasi pengaruh langsung setiap lag

- PACF memiliki dasar matematis lebih kuat untuk menentukan orde AR

- Pada data konsumsi listrik, interpretasi ACF/PACF harus mempertimbangkan seasonality

Penutup

ACF dan PACF bukan sekadar alat visualisasi, melainkan representasi matematis dari struktur dependensi temporal. Pemahaman yang tepat terhadap keduanya merupakan fondasi penting dalam pemodelan time series yang valid dan dapat dipertanggungjawabkan secara statistik.