Dalam analisis deret waktu (time series analysis), konsep stationary merupakan fondasi yang sangat penting. Banyak metode peramalan klasik maupun modern—termasuk ARIMA, ETS, hingga model hybrid—dibangun dengan asumsi bahwa data yang digunakan bersifat stasioner atau setidaknya dapat ditransformasikan menjadi stasioner. Artikel ini membahas konsep stationary berdasarkan rujukan utama dari Rob J. Hyndman dan Athanasopoulos (2018).

Apa Itu Stationary?

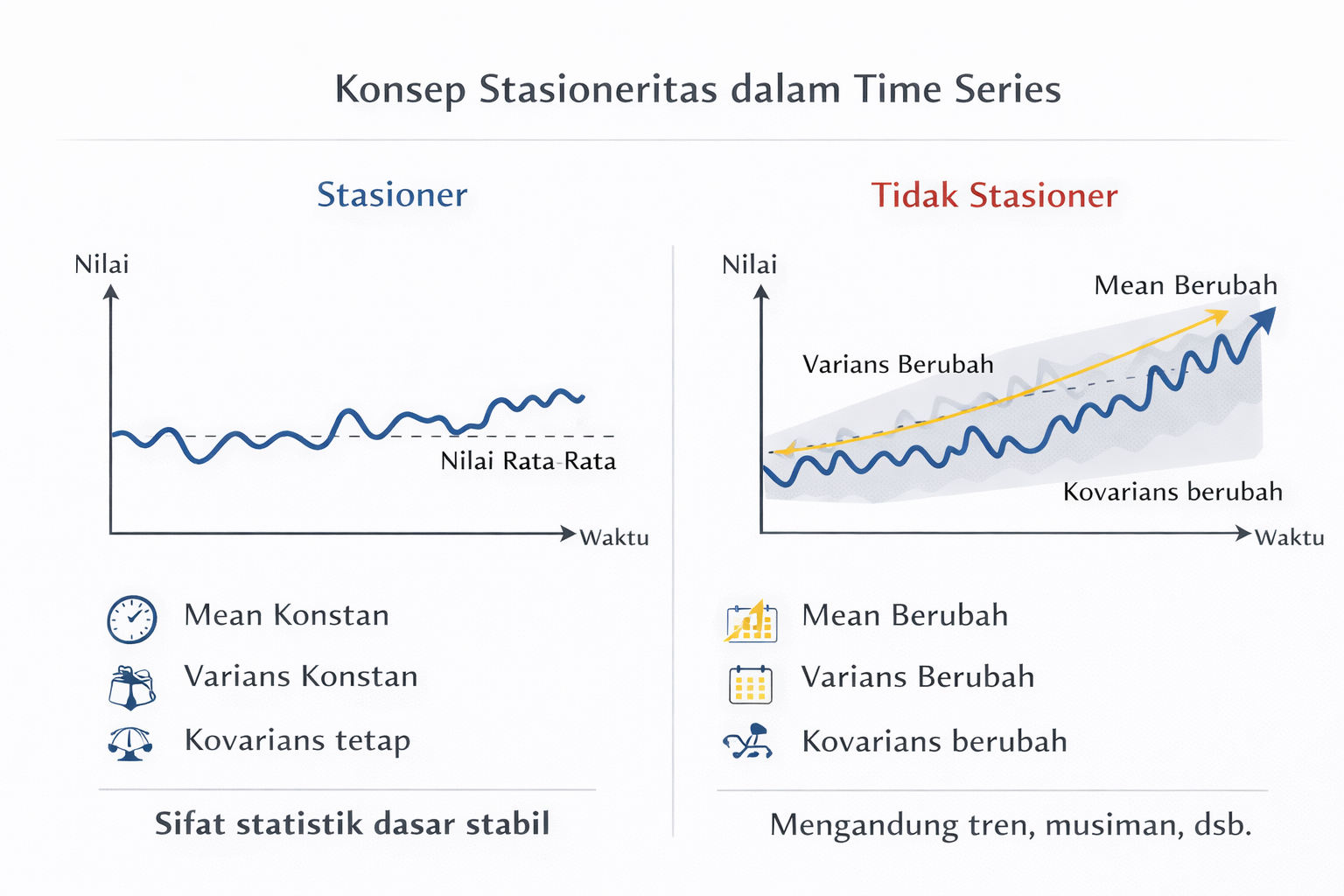

Secara umum, deret waktu dikatakan stationary apabila karakteristik statistiknya tidak berubah terhadap waktu. Artinya, pola statistik yang terlihat hari ini akan tetap sama jika diamati di periode lain.

Menurut Hyndman & Athanasopoulos (2018), sebuah deret waktu stasioner memiliki sifat:

- Rata-rata (mean) konstan sepanjang waktu

- Varians konstan sepanjang waktu

- Autokovarians hanya bergantung pada lag, bukan waktu absolut

Dengan kata lain, distribusi probabilitas data deret waktu tersebut bersifat stabil dari waktu ke waktu.

Ilustrasi Deret Stationary vs Non-Stationary

Pada grafik:

- Deret stationary berfluktuasi di sekitar nilai rata-rata yang relatif tetap.

- Deret non-stationary menunjukkan tren naik/turun atau pola musiman yang jelas.

Jenis-Jenis Stationarity

1. Strict Stationarity

Deret waktu dikatakan strictly stationary jika seluruh distribusi probabilitasnya tidak berubah terhadap pergeseran waktu. Definisi ini sangat kuat dan jarang diuji secara langsung dalam praktik.

2. Weak (Covariance) Stationarity

Dalam praktik analisis deret waktu, yang paling umum digunakan adalah weak stationarity, yaitu:

- Mean konstan

- Varians konstan

- Kovarians hanya bergantung pada lag

Sebagian besar model statistik klasik hanya mensyaratkan weak stationarity.

Mengapa Stationary Penting?

Konsep stationary menjadi krusial karena:

- Validitas model

Banyak model seperti ARMA dan ARIMA mengasumsikan data bersifat stasioner. - Stabilitas parameter

Jika data tidak stasioner, parameter model dapat berubah seiring waktu dan menyebabkan hasil prediksi bias. - Interpretasi yang lebih jelas

Hubungan antar variabel dalam deret waktu lebih mudah dipahami ketika sifat statistiknya stabil.

Ciri-Ciri Data Tidak Stationary

Sebuah deret waktu umumnya tidak stasioner jika:

- Memiliki tren jangka panjang

- Memiliki pola musiman

- Varians meningkat atau menurun seiring waktu

- Autokorelasi menurun secara lambat

Contoh umum data non-stationary adalah harga saham mentah (raw stock prices), data ekonomi makro, dan data penjualan jangka panjang.

Cara Membuat Data Menjadi Stationary

Jika data tidak stasioner, beberapa transformasi umum yang digunakan adalah:

- Differencing

Menghitung selisih antar periode waktu: - Transformasi log atau Box-Cox

Digunakan untuk menstabilkan varians. - De-trending dan de-seasonalizing

Menghilangkan tren dan komponen musiman sebelum pemodelan.

Transformasi ini banyak digunakan sebelum menerapkan ARIMA atau model hybrid berbasis deep learning.

Kesimpulan

Konsep stationary merupakan elemen fundamental dalam analisis dan peramalan deret waktu. Deret waktu yang stasioner memiliki sifat statistik yang stabil, sehingga memungkinkan model bekerja secara optimal dan menghasilkan prediksi yang lebih andal. Pemahaman yang baik mengenai stationarity akan membantu peneliti dan praktisi memilih metode yang tepat serta menghindari kesalahan dalam interpretasi hasil.

Referensi

Hyndman, R. J., & Athanasopoulos, G. (2018). Forecasting: Principles and Practice. OTexts.